【Jリーグ】先行発表での補足事項(ライセンスの違い、赤字と債務超過の違い、3期連続赤字禁止ルールの改定)について

有料WEBマガジン『タグマ!』編集部の許可の元、タグマ!に掲載されているJリーグクラブ記事を全文掲載いたします。

先行発表での補足事項(ライセンスの違い、赤字と債務超過の違い、3期連続赤字禁止ルールの改定)について~2017年度クラブ経営情報開示(先行発表)メディア説明会より~(12)(『Jウォッチャー ~日本サッカー深読みマガジン~』)

5月25日、JFAハウスにて、51クラブの経営情報を先行発表した。(3月決算の柏、磐田、YS横浜を除く)

会見にはJリーグ木村正明専務理事、青影宜典Jリーグ経営本部クラブ経営戦略部 部長 兼 ライセンスマネージャーが出席し、青影氏が概要の説明を行った。

今回から数回に分けて、会見でのコメントを見ながら、経営情報の概要についてお届けします。

○青影宜典氏

こちらの表を見ていただくと、J1・J2ライセンスとJ3ライセンスの違いということで、一枚入れさせていただきました。その他、例年通り、特に変わった新しい情報はありませんが、入れさせていただきました。

※Jリーグクラブライセンス交付規則(PDF)

※J3ライセンス交付規則(PDF)

続いては同じく赤字と債務超過の違いについて、3期連続赤字や債務超過キーワードが、そものそもそれぞれ何ですかということで、貸借対照表、損益計算書についての説明を入れています。

【解説】

貸借対照表「Balance Sheet(B/S)」・・・会社の資産状況をまとめた表。

損益計算書「「Profit&Loss Statement(P/L)」・・・会社の1年間の経営成績(収益-費用=利益)を示すもの。

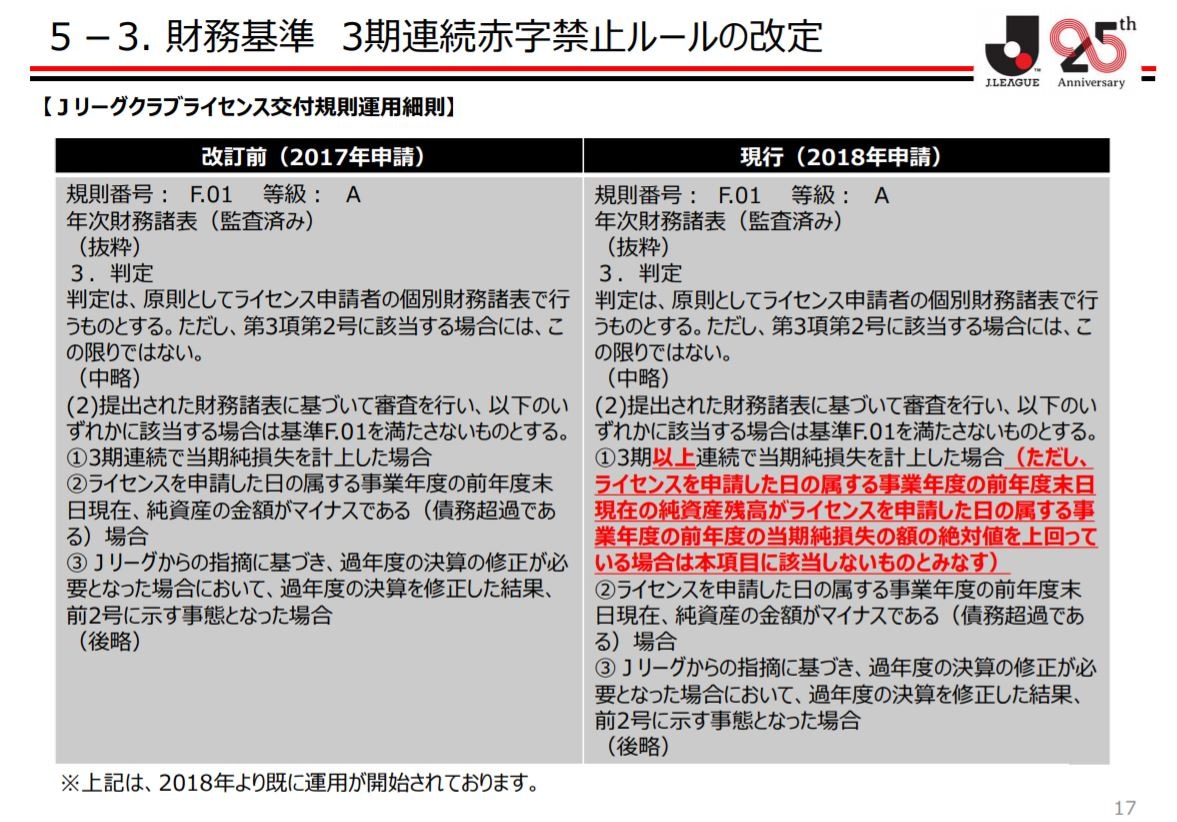

5.3財務基準 3期連続赤字禁止ルールの改定につきましても、こちらも昨年の12月に説明させていただきましたが、クラブライセンス制度の財務基準の中の3期連続赤字のルールが一部改定となりました。

改定個所については、右側に赤字で入れさせていただきましたが、これまでは3期連続で赤字を計上した場合、クラブライセンスの財務基準に抵触するというものでしたが、3期連続で赤字を計上したとしても、その時の純資産の状況によっては、クラブライセンスのはく奪や不交付にはならない可能性があるというところで、若干ルールが変わったものです。

以上、ここまで説明させていただきました。

最後にもう一度トピックスに戻りますが、一番目はJ1・J2・J3合計でで売り上げが合計で1千億円突破しました。2番目が拡大均衡で以前推移しています。3番目は配分金の増加もあった中で、クラブの営業利益も例年通り高水準で増加している。やや鈍化もありますが以前として高い比率で維持しているので、今後もクラブとしてこれ以上を目指して努力していきましょう。4番目は3期連続赤字、債務超過がゼロ。。そして売り上げの中では浦和レッズが過去最高収益を更新したという、以上5点の説明でした。私からは以上です。

【今回の先行発表での主なトピックス】

(1)J1・J2・J3合計の事業規模は、Jリーグ史上初めて1,000億円を突破した。(2)2016年度と比較し、営業利益が100億円増加(2011年度以降、7年連続で増加している)

同時に営業費用も約102億円増加し、拡大均衡で推移(3)DAZNとの契約により、Jリーグ分配金が全体で55億円増加しているが、クラブの経営努力によるその他の営業利益も例年と同水準で増加している。

一方で、主要営業収益項目の成長率はやや鈍化がみられるものの、高い比率(105%前後)を維持している。(4)2016年度に引き続き、J1・J2・J3全てのクラブで、3期連続赤字、債務超過がゼロとなる見込み。

(5)浦和レッズは、自身の持つJリーグ史上最高営業利益を上回り79.7億円を計上した。

(13)質疑応答へ続く

*****

「『Jウォッチャー ~日本サッカー深読みマガジン~』」のオススメ記事

チーム人件費について。増加37クラブ、減少11クラブ。人件費を大幅に増加させた神戸、C大阪、川崎F。~2017年度クラブ経営情報開示(先行発表)メディア説明会より~(11)